一七年底,甫成立的中国新创咖啡品牌“瑞幸咖啡”,不到一年展店已逾两千家。 创办人更宣称一九年底门市及销量将会全面超越星巴克,瑞幸咖啡,究竟有何能耐?

“二○一九年底,我们将全面超过星巴克!”

一月三日,中国新创咖啡品牌——瑞幸咖啡(luckin Coffee)创始人钱治亚高调宣布,到一九年底,瑞幸将成为中国最大的连锁咖啡品牌。届时将新增逾两千五百家门市,门市总数将超过四千五百家,全面领先星巴克。

一七年底成立、总部位于厦门的瑞幸,其火箭般的崛起及扩店速度,这一年来,屡屡成为中国新创圈热议话题。一八年初试营运、五月正式开业,惟截至一八年底,已在中国二十二个城市,开出二○七三家直营门市,简单换算下来,等于平均每天新开五.五家店。累积消费客户数量更突破一二○○万人次。

相对之下,在中国市场深耕十九年的产业龙头星巴克,截至去年中,在中国家数也不过三千三百余家,至于第二大外商连锁咖啡品牌Costa,十二年努力下来,门市数量也仅四四九家。

去年七月,瑞幸完成A轮两亿美元融资,投后估值达十亿美元,成为中国首家“咖啡独角兽”。同年十二月,再获两亿美元的B轮融资,投后估值一举翻倍,来到二十二亿美元。这家被投资银行高盛称为“颠覆者”、绰号“小蓝杯”的瑞幸,究竟有何本事“辗压”星巴克?

创办人嗜咖啡成瘾

誓言解决两大“痛点”

“我要做出比星巴克更好喝的咖啡。”一七年十一月,时任中国最大连锁汽车租赁企业神州优车集团COO、昵称神州“营运一姊”的钱治亚,对外宣告将离职创业。出乎众人意料的是,钱治亚的新创事业与其本行可谓风马牛不相及。她想卖的,是咖啡。

本身是咖啡重度爱好者的钱治亚,在对外说明其创业动机时指出,随著中国近年消费形态的改变,她观察到民众对咖啡等商务饮品的需求正日渐攀升。“数据显示,中国的咖啡消费量每年增长幅度在十五%到二○%。而从全球市场上来看,平均咖啡消费增速只有二%。”她表示。

然而,钱治亚在调研的过程中亦发现,咖啡之所以在中国迟迟未能普及,关键在于两大痛点:价格太贵与购买不便。因此,在创办初始,瑞幸就锁定目标,主攻受到价格与便利性高度驱动、近年快速成长的“办公室白领外卖”市场。另一方面,结合中国近年的新零售浪潮,瑞幸亦尝试打造成一家兼融线上与线下业务的“数据咖啡”。

因为主打外卖,与普通咖啡店不同,瑞幸没有收银台,也无收银员,一切的点单和支付都在线上完成:用户通过App下单,选择喜欢的口味,然后再选择送货或者预定时间自取,瑞幸线下占大宗的“快取店”仅设一简易取餐柜台,店内甚至没有座位。

点餐、买单皆靠 App

有助行销与成本优化

在每笔消费及配送后,瑞幸都可依据用户的数据足迹及满意度回馈,分析其可能喜好,作为未来商品推荐、行销及新产品开发的基础。而这,也是资本市场之所以看好瑞幸的关键。

“直接配送是瑞幸优势。与具体的商品销售相比,透过销售获取目标客户的资讯,设计后续的商业模式,是更有想像空间的。”北京大学市场与网络经济研究中心研究员陈永伟向记者解释。

此外,为确保咖啡品质,瑞幸的合作伙伴个个都是精挑细选,其中包含全球顶级咖啡机制造商瑞士雪莱(Schaerer)与弗兰卡(Franke)、世界百年糖浆品牌法布芮(Fabbri 1905),至于核心的咖啡豆,更是仰赖台湾知名咖啡烘焙厂——源友独家供应。

“瑞幸对供应商的要求就两个,一是产能规模是否符合瑞幸快速扩店的需求,二是供应商交货的客户,须为知名连锁品牌,例如星巴克。”源友精品事业部协理朱茂亨指出。

透过大数据应用,瑞幸亦得以大幅简化营运流程,例如其系统可自动调节门店之间的订单量,以避免出现某一家店订单量太多、另一家则有所闲置的情况,而依据各分店的平均订单状况,系统亦可设计出最适当的员工排班表。

只不过,大数据的成本优化仅是瑞幸得以快速扩张的必要条件。另一“充分条件”,在于其近乎“疯狂式”的大规模补贴政策。

翻开瑞幸价目表,一杯咖啡价格约二十四元人民币,与星巴克售价其实差距不大。然而,若细查瑞幸去年十二月揭露的年度预估财务数字:约八千五百万杯的销量及七.六三亿元人民币的销售额,换算下来,瑞幸每杯咖啡实际售价仅约八.九元人民币,为名目价格的三分之一。

事实上,市场分析认为,瑞幸之所以能在短短几个月内于中国各城市攻城掠地、实为其大手笔广告促销策略,及标榜一杯以上就外送与买五赠五等烧钱补贴政策所促成。“记得有次去北京出差时,所住饭店的电梯里,满满都是瑞幸的广告。”朱茂亨回忆说。

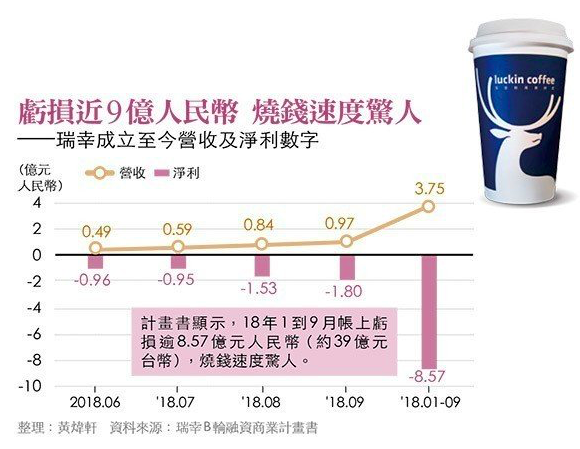

究竟瑞幸持续烧钱的洞有多深?一八年十二月二十一日,由金融求职与培训服务商CareerIn揭露的“瑞幸B轮融资商业计画书”给了答案。

市场忧步上ofo后尘

瑞幸却表示:没在怕

计画书显示,截至一八年前九个月,瑞幸帐上累计收入为三.七五亿元人民币,但市场更关注的是紧随其后的另一个数字:净亏损八.五七亿元人民币。也就是说,去年一至九月,瑞幸平均每个月亏损约一亿元人民币。

超乎市场预期的亏损,加上前不久惊动中国资本市场的共享自行车ofo破产案,使得部分人士在看待瑞幸的积极扩张策略时,很难不把它视为一场过于疯狂的赌注。

“瑞幸现在铺得比较快,配套业务还没来得及开展。举例来说,在星巴克的收入构成中,周边收入占很大一部分;相比之下,瑞幸周边则少得多。”陈永伟观察道。只是,在瑞幸眼中,却不认为现阶段的亏损有何大不了之处。“亏损完全符合预期,通过补贴迅速占领市场是瑞幸的既定策略。”在十二月财报数字揭露后,瑞幸联合创始人兼CMO(行销长)杨飞在集团年度的战略沟通会上对外表示。

除了净利一片赤红,市场的另一疑虑,在于瑞幸誓言超越的对手星巴克,从一九九九年在北京开出第一家店起,整整亏损了九年才建立起品牌形象与消费者忠诚度;而瑞幸一味强调性价比的模式,短期内固然有吸客效果,但补贴结束后,消费者是否还买单?

对此,杨飞强调,瑞幸未来三到五年补贴都不会结束,“老有竞争对手盼著我们停止补贴,不要有这个盼头!”杨飞说得信心满满。然而,值得玩味的是,瑞幸补贴的力度却已悄悄放缓。今年一月二日,瑞幸在官方微信上调整了加值政策,取消原有的买五赠五,轻食五折改为六.六折等,还上调了北京和上海两城市的免费配送门槛。

一个显而易见的事实是,不断增加的营运成本、难以长期维系的低价策略、用户流失的风险、可能退出的资本,都是盘旋在瑞幸头上、难以抹去的乌云。

试图改写中国零售咖啡版图的“超跑”瑞幸,已加足了满满的油,近日更是传出即将赴港IPO的消息。只不过,此刻的市场或只深切期盼,这辆预备将油门踩到底的超跑驾驶,不要忘了“煞车”存在的意义。